こんにちは。「ようご」です。

投資を始めて早2カ月。

いよいよ7月突入です。

投資を始める前にシリーズ続編です。

以前投稿したシリーズは下を参考にしてください。

今回は、必要な預金っていくらくらい?というのを考えていきましょう。

必要なお金をリストアップ

貯金をするにあたり、まずなんのための預金か?これは重要です。

つい数か月前の私は、とりあえず預金があればあるほどいい!と考えていましたが、

実際には預金しているだけなら、お金の価値は下がっていくのも事実です。

つまり、お金が腐っていくとも言えるかもしれません。

さて、具体的にあなたの必要なお金って何ですか?具体的にリストアップしてみましょう。

それと、それはいつまでに必要かも考えてみてください。

今回は私の場合で考えてみます。

| 項目 | 必要額 | いつまでに必要か | |

| 1 | 生活防衛資金 | 240万円 | 0年 |

| 2 | 車 | 500万円 | 5,6年? |

| 3 | マイホーム? | 3000万円 | 10年? |

| 4 | 将来の養育費? | 100万円? | 未定 |

| 5 | 旅行費 | 100万円 | 2年? |

| 6 | 引っ越し費 | 60万円 | 3年? |

| 7 | 老後資金 | 2000万円 | 30年 |

ざっと思いついたのをピックアップしてみましたが、どうでしょうか?

将来的にこんなものが必要というのがあれば、教えて下さい。

次は、それぞれの項目について見ていきましょう。

1生活防衛資金

これは絶対に必要なものでしょう。急に「病気になった」、「働けなくなった」、「リストラされた」など予期もしない事態に対応しなければいけません。

コロナ以前は、FP(ファイナンシャルプランナー)の多くは生活費3か月分で十分ですよと言われていました。(1ヶ月40万円なら、120万円)

しかし、今回のコロナにより、生活費の半年分を持っておきましょうという人も増えてきました。

なので、私はとりあえず240万円かな?(生活費はもっと安いので200万くらいでもいいかも)

2車

田舎に住んでいると、なくては生きていけないものの1つかもしれません。

税金面、車体価格などを考慮すれば、軽自動車がいいのかもしれませんが、後々家族が増えたときに困る、事故をしたときに危険、安全面、乗り心地なども考慮すると、少し大きめの頑丈な車を検討しています。

3マイホーム

「家は賃貸!」という方もいらっしゃるでしょうし、リベ大の両学長をおっしゃっていました。

今のところ、私は賃貸ですが、いずれ地元に戻ってマイホームを買いたいという気持ちがありますが、これはまだ未確定。

とりあえず挙げてみました。

先日、分譲マンションを見学しましたが、分譲マンションも魅力的ではあります。

4養育費

まだ子どもがいませんが、将来子どもができ、妻が仕事を辞めるとどうやって資金繰りしなければいけないのか不安な面もあります。

おおよそ、子どもができて自分で稼げるようになるまで、3000万円かかるようです。

幼稚園~大学まですべて私立だと3700万円。

急に子どもができたときに対応できるように予備資金を確保しておきたいですね。

子どもが大きくなってきたときのお金は毎月コツコツ貯めるとよいかな。

それより、急な出費です。つまり、急に子どもができた場合。

一般的に出産にかかる費用は約50万円。そのうち出産育児一時金が42万円や出産手当金なども支給されます。子どもの食事代・衣服代なども考えて100万円くらい準備できていると十分かもしれません。

5旅行費

コロナでまったく旅行に行けていませんので、コロナが落ち着いてから・・・何年後になるかわかりませんが、落ち着いたときには旅行したいものです。そのときのための資金です。

6引っ越し費用

今の家にずっと住み続けるわけではなく、いい物件があれば、移り住むことも検討しています。その際に、引っ越し費用・敷金、礼金など含めると、60万円くらいは必要かもしれません。

敷金、礼金がないor少ない物件を選べば、もっと安くすみます。

そう考えると、最初の物件選びは、結構重要ですね。

しかし、物件というのも巡り合わせ・運の要素も強いのがネックです。

7老後資金

年金は支給されるとはいえ、年金だけでは老後に不安が残ります。

今は老後2000万円では足りないといわれる時代ですので、年金+自分で年金を作る必要がありそうです。

投資か預金か?

すべてを預金で対応するのか、それとも投資で対応するのか、ここは難しい判断になるかもしれません。

例えば、今800万円の預金がある人がいくら投資に回してもよいのか、これは各人のリスク許容度によると思います。

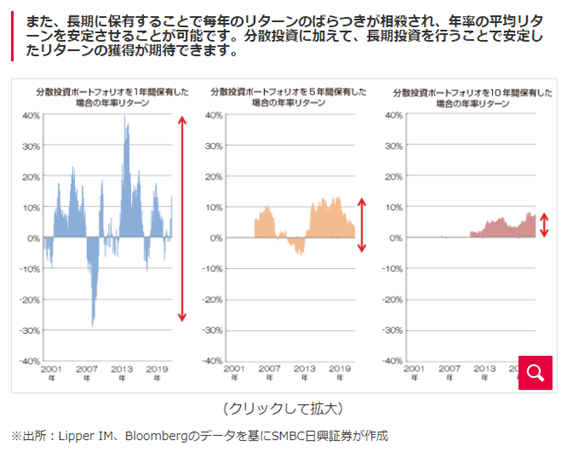

そこで、1つの指標となるのが、下の図です。

SMBC日興証券より引用

グラフを説明すると、分散投資すると、

1年投資した場合、プラスの年とマイナスの年もあり、大きく変動する可能性が高い

→リスクが高い

5年投資した場合、プラスもマイナスも少なくなるが、マイナスになる年が減る

→リスクが減る

10年投資した場合、ずっとプラス。

投資に「絶対!」というのはないが、長期保有するなら、ほぼプラスになる。

つまり、10年以上先に必要なお金は、預金せずに投資で増やす。

10年未満で必要なお金は、預金のノーリスクノーリターンで対応するのがベストです。

結論

これらをもとに考えると、

マイホームと老後資金は投資で、それ以外は預金で対応するのがよさそうです。

そうすると、現在おおよそ1000万円ほどの預金が必要なようです・・・

不必要なものを削るか、がんばって貯めるか・・・

目標金額まで大変そうです。

老後資金などは、iDecoがよさそうですね。

理由は、

①所得税・住民税が軽減される!

②投資の利益に対して税金がかからない(ただし、出金するときに税金かかるので出金の仕方が大事)

単純計算ですが、投資信託に毎月投資すれば、

| 年利3% | 年利5% | |

| 10年後 | 1.2倍 | 1.3倍 |

| 20年後 | 1.4倍 | 1.7倍 |

| 30年後 | 1.6倍 | 2.3倍 |

おおよそ年利5%といわれますので、30年後には2倍以上になっています。

年利の低め3%の投資信託に投資しても1.6倍になるので、iDecoで投資するのがよいでしょう。